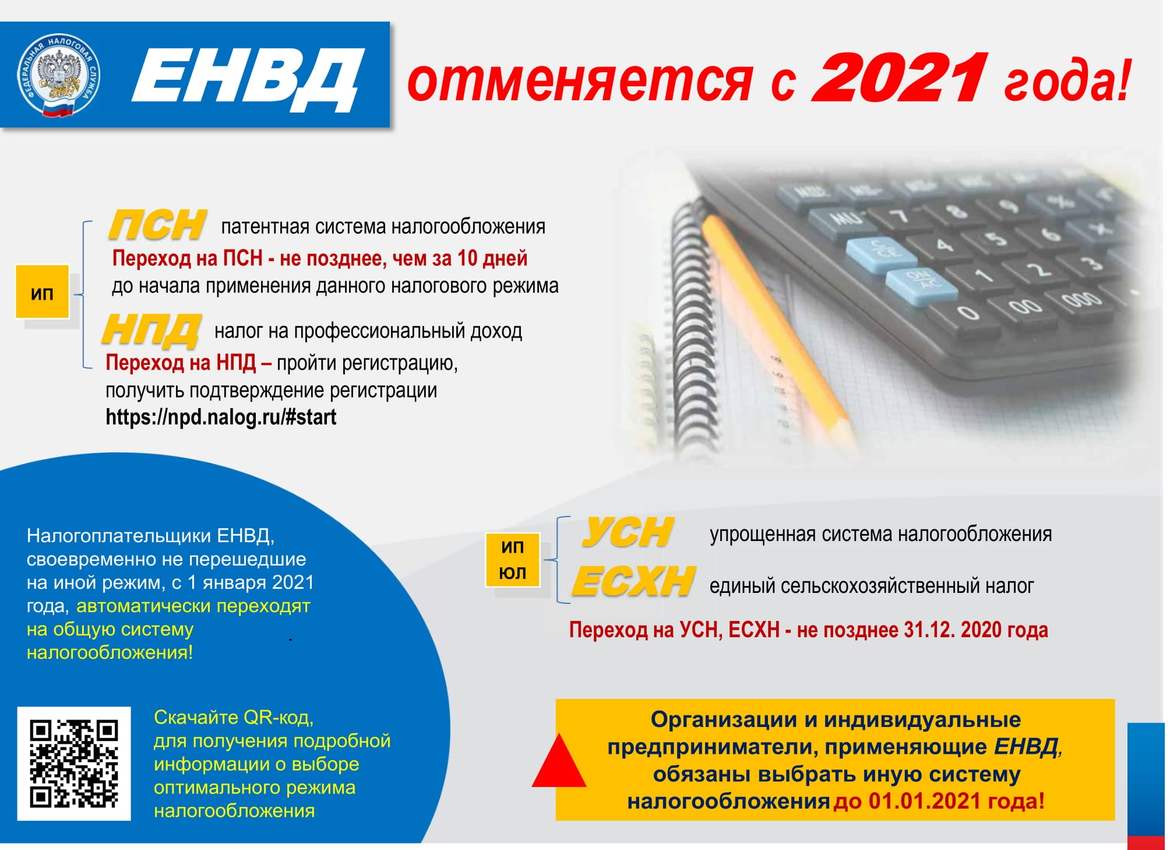

Единый налог на вмененный доход или ЕНВД – система налогообложения, прекратившая свое действие с начала 2021 года. Заменить ее индивидуальные предприниматели могут патентным режимом, установленным законодательным актом – Налоговым кодексом РФ.

Патентный режим или ПСН – фискальная система, которая освобождает предпринимателей, ведущих бизнес, от расходов по налоговым платежам:

на доходы физических лиц;

на имущество физических лиц;

на добавленную стоимость.

Специальные условия налогового режима позволяют собственнику без образования юридического лица оплачивать только фиксированную сумму патента.

Документ покупают для определенного вида деятельности, на которую направлены бизнес-знания предпринимателя. При этом ведение своего дела возможно при выполнении требований. Эта статья поможет разобраться, как ИП перейти на патент, ответит на вопрос, можно ли получить преимущество, работая при таких условиях.

Что означает работа на патентном режиме

Патент – основное удостоверение, дающее предпринимателю разрешение использовать фискальный режим по конкретному виду деятельности.

Приобрести этот документ можно на определенный срок для одного направления коммерческой деятельности. Намерения предпринимателя получать прибыль, например, параллельно от услуг в сфере фотографии и реконструкции мебели, подкрепляются приобретением двух патентов с разными сроками действия. Документ действителен от 1 до 12 месяцев, начиная с даты заявления на его выдачу.

В отличие от общей и упрощенной систем, этот льготный налоговый режим не предполагает ведение бухгалтерского учета и предоставление в налоговую службу декларации, иной отчетности. Достаточно вести документ, подтверждающий поступление денег и контроль их лимита – книгу учета доходов.

Значение патентной системы налогообложения связано с представлением государства о примерной величине прибыли и налога по конкретной деятельности. Размер выручки по каждому направлению зафиксирован в законодательстве, налоговая ставка почти во всех случаях одинакова – 6%. Таким образом, фиксированная сумма патента – это обязательный налоговый платеж, величина которого заранее известна, а не по результатам работы отчетного периода.

Так, согласно закону Орловской области, размер потенциально дохода ИП за 12 месяцев от услуг по уборке территории жилых помещений, составит 127 000 рублей. Значит, стоимость приобретаемого патента на год, составит 7 620 рублей (размер дохода за 12 месяцев 127 000 рублей × ставку налога в размере 6%).

Если индивидуальный предприниматель за 12 месяцев заработает другую сумму – в бюджет также будет уплачено 7620 рублей.

Патентный фискальный режим можно применять вместе с УСН и ОСН, рационализируя платежи в бюджет.

Пример. Иванов – ИП, занимается оптовой продажей фруктов на территории Челябинской области, получая за 12 месяцев доход в размере 700 000 рублей. Параллельно, он ведет производство консервов, используя свои фрукты, получая за 12 месяцев доход 360 000 рублей.

Согласно закону Челябинской области, размер потенциального дохода Иванова за год от данного вида услуг, составит 120 000 рублей. Значит, сумма приобретаемого патента составит 7 200 рублей (размер дохода за 12 месяцев 120 000 рублей × ставку налога в размере 6%).

При использовании УСН, сумма обязательного налогового платежа составит 21 600 рублей (размер дохода за 12 месяцев 360 000 рублей × ставку налога в размере 6%). Покупка патента гарантирует обязательный налоговый платеж в сумме 21 600 рублей – 7 200 рублей, то есть 14 400 рублей.

Требования к деятельности на патентном режиме

Индивидуальному предпринимателю необходимо соблюдать требования, установленные законодательством. Условия различаются в зависимости от региона – места коммерческой деятельности.

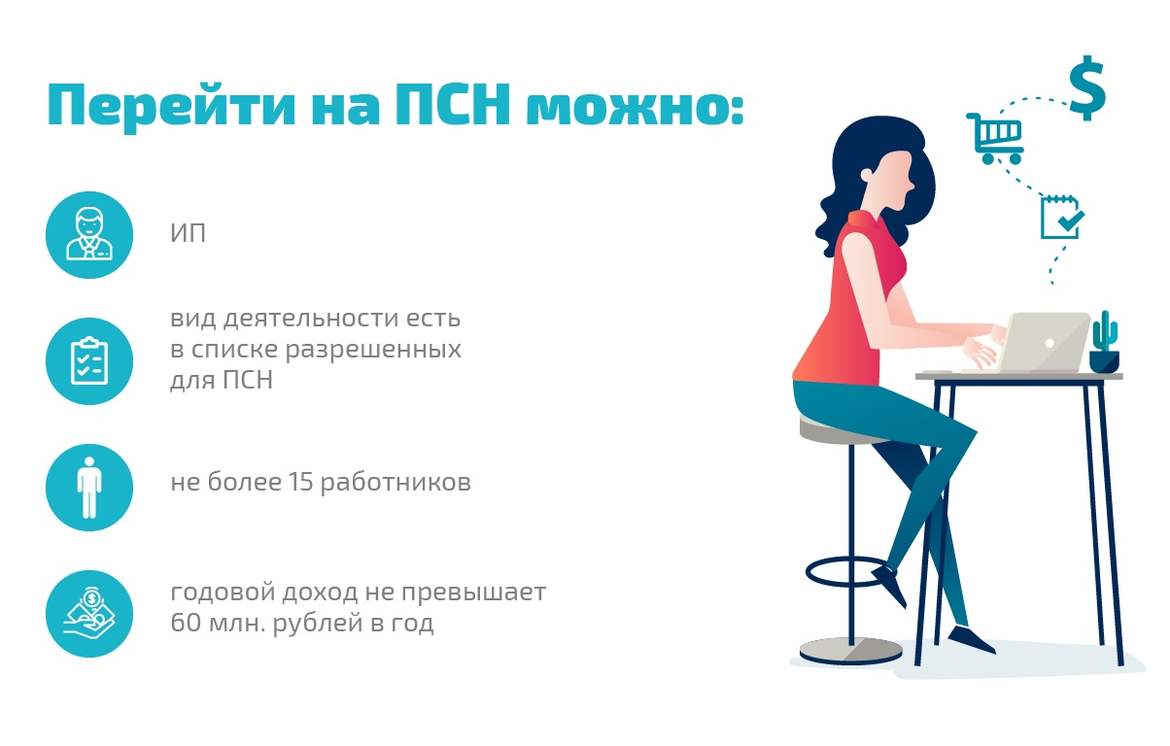

Использование системы налогообложения возможно при наличии критериев: средняя численность сотрудников – не более 15 человек, доход за год – не более 60 миллионов рублей (ст. 346.43 НК РФ). Список разрешенных направлений, дополнительных правил ведения коммерческой деятельности устанавливают региональные власти. Например, Сидоров – ИП, работая во Владимирской области, должен знать требования закона о патентной системе, принятого местным Законодательным Собранием.

Важное в законах о патентном режиме

Нужно разобраться в вопросах:

1.Список направлений для применения ПСН. Перечень, регулируемый НК РФ, имеет каждая область. Проверьте, есть ли вид вашей деятельности в принятом законе на территории региона. Возможна фраза «по заказам населения», говорящая о том, что ИП имеет право использовать ПСН, выполняя заказы исключительно для физических лиц.

Пример. Петров – ИП, занимается ремонтом бытовой техники по личным заказам жителей на территории Калининградской области. Деятельность не распространяется на заключение договоров с другими предпринимателями и организациями. Здесь уже необходимо применение УСН или ОСН.

ИП Иванов, проживающий в Архангельской области, в рамках ПСН может оказывать свои услуги для физических лиц, компаний, предпринимателей – подобных ограничений нет.

2. Величина потенциального дохода. Сумма прибыли за 12 месяцев по отношению к разным видам деятельности, которую можно заработать по предположениям местного Законодательного Собрания. При фактической величине дохода меньше потенциально возможной – лучше отказаться от покупки патента, оставив УСН.

3. Ограничения по площади для розничной торговли, услуг общепита. Работая на ПСН, необходимо соблюдать предельный размер площади, на которой ведется предпринимательская деятельность. Изменения в Федеральном законе «увеличили» ее с 50 до 150 кв.м. для коммерческих помещений: торговых залов, заведений общественного питания. Однако, власти региона имеют право изменить норматив.

4. Максимальное число торговых точек. Власти региона допускают ограничение количества предприятий услуг общественного питания: столовых, кафе, ресторанов, баров и т.д. Нужно посмотреть разрешенное число торговых точек для развития при использовании ПСН в законе, принятом на территории субъекта РФ.

5. Максимальное число транспортных средств. Направление, связанное с оказанием услуг по перевозкам, предполагает использование не более 20 единиц технических устройств. Вместе с этим, власти региона имеют право уменьшить их количество, например, до 10 штук школьных автобусов, предназначенных для перевозки детей.

Посмотреть закон, действующий на территории именно вашей области, можно, используя источники:

поисковая строка интернет-системы;

сайт администрации города;

сервис Федеральной налоговой службы, раздел «Особенности законодательства субъектов РФ».

Важно: смотреть условия нужно в области, на территории которой будет действовать торговая точка. Если предприниматель зарегистрирован в Московской области, а коммерческую деятельность планирует вести в городе Владимир – необходимо прочитать закон этого субъекта РФ.

Ограничения для перехода на ПСН

Специальный фискальный режим не используют предприниматели, которые:

Проигнорировали выполнение правил принятых региональных законов по направлению деятельности, числа торговых точек.

Ведут деятельность по заключенным договорам взаимного сотрудничества, доверительного управления собственностью. Например, объединение нескольких участников по соглашению простого товарищества без создания юридического лица для работы в области строительства.

Ведут продажу подакцизных товаров: алкогольной и табачной продукции, дизельного топлива и др. согласно п.п. 6-10, п. 1 ст. 181 НК РФ.

Ведут деятельность, связанную с оптовой торговлей через заключенные соглашения на поставку товара.

Ведут деятельность, связанную с финансовыми услугами: инвестициями, кредитами, ценными бумагами.

Кроме патентной системы налогообложения можно выбрать другие режимы: ОСН, УСН, для самозанятых граждан (налог на предпринимательскую деятельность или НПД).

Фиксированная сумма патента

Налоговая ставка почти во всех случаях одинакова – 6%. В иных случаях – 0% сроком на 24 месяца для вновь зарегистрированных ИП. Деятельность должна быть связана с научной, социальной, бытовой, производственной сферами (п.3 ст.346.50 НК РФ).

Сумма обязательного налогового платежа определяется величиной потенциальной выручки, умноженной на процентную ставку, действующую на территории области РФ.

Фиксированная величина патента сроком больше 1 месяца, рассчитывается по формуле:

(потенциальная выручка / 365 дней × срок патента, дни)×процентная ставка, действующая на территории области РФ

Стоимость патента рассчитает информационный сервис – официальный сайт налоговой, в систему которой вводятся данные:

наименование региона РФ;

направление деятельности;

срок патента.

Начиная с 2021 года, предприниматели могут снижать стоимость патента на величину страховых платежей, оплаченных вовремя. Факт превышения обязательных взносов над величиной патента – его можно уменьшить реальным остатком, используя аналогичный вид деятельности в течение его срока действия. В следующем году эти страховые платежи «сгорят».

Наличие сотрудников у ИП – снизить величину патента можно в 2 раза, их отсутствие – снизить можно до 0.

Переход на ПСН: действия, оплата, этапы

Не позднее 10 дней перед использованием ПСН подать заявление по утвержденной форме в налоговую двумя способами:

лично, заполнив документ на бумажном носителе;

в электронном виде, используя цифровую подпись.

Через 5 суток патент будет оформлен. Оплата документа зависит от сроков его использования:

до 6 месяцев – момент окончания его периода использования;

от 6 месяцев до года – 1/3 часть его стоимости на протяжении 90 дней с момента периода использования, 2/3 части до окончания его периода действия.

4 этапа перехода к ПСН:

Прочитать требования, относящиеся к законодательству региона РФ, на территории которого будет осуществляться коммерческая деятельность.

Сравнить свою выручку с потенциальной, посмотреть, выгодно ли работать на ПСН.

Заполнить заявление по утвержденной форме, подать его в налоговую.

Оплатить патент в зависимости от сроков его действия.